Am 01.01.2018 trat das Betriebsrentenstärkungsgesetz (BRSG) in Kraft. Das Ziel ist es, die betriebliche Altersversorgung für Arbeitnehmer und Arbeitgeber attraktiver zu machen. Vor allem kleine und mittlere Unternehmen profitieren in der Motivation, Bindung und Gewinnung von Mitarbeitenden. Des Weiteren verbessert das Gesetz den Anreiz zur Eigenvorsorge für Beschäftigte mit geringem Einkommen. Zum 01.01.2022 wurde die letzte Stufe des BRSG wirksam.

In der Theorie klingt der Pflichtzuschuss von 15% auf den Entgeltumwandlungsbetrag für alle Bestandsverträge nicht kompliziert:

Gemäß § 1a Absatz 1a BetrAVG: Der Arbeitgeber muss … zusätzlich als Arbeitgeberzuschuss … weiterleiten, soweit er durch die Entgeltumwandlung Sozialversicherungsbeiträge einspart.

Allerdings zeigen die bisherigen Erfahrungen seit der Umsetzung zum 01.01.2022, dass dies nicht ganz einfach ist. Die noch geringen Rückläufer bei dieser Aktion für die bestehenden Verträge sind dabei das geringste Problem.

Folgende Themen haben sich nach meinen Erfahrungen herauskristallisiert:

- Prüfung, ob für die bAV-Verträge Entgeltumwandlungsvereinbarungen vorliegen und ob diese auch so in der Gehaltsabrechnung umgesetzt wurden. Erstaunlicherweise ist dies nicht immer gegeben.

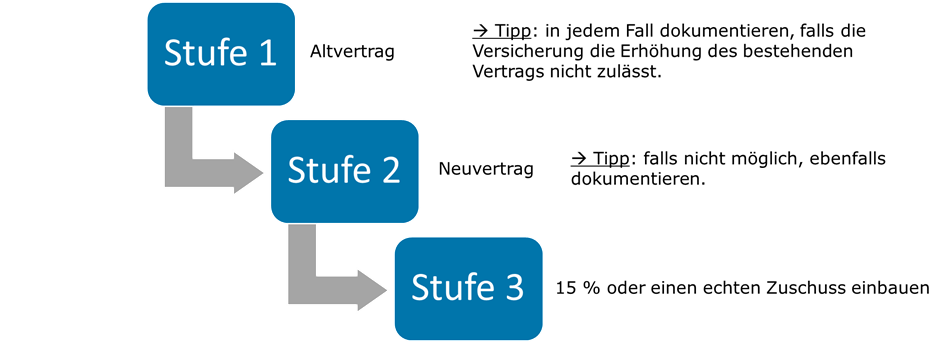

- Es wird vielfach die Kürzung der bestehenden Versicherungsverträge favorisiert. Nach dem BRSG ist allerdings das 3-stufige Vorgehen zu beachten (siehe Abbildung). Kernziel des Gesetzgebers ist es, die Altersversorgung der Mitarbeitenden zu erhöhen.

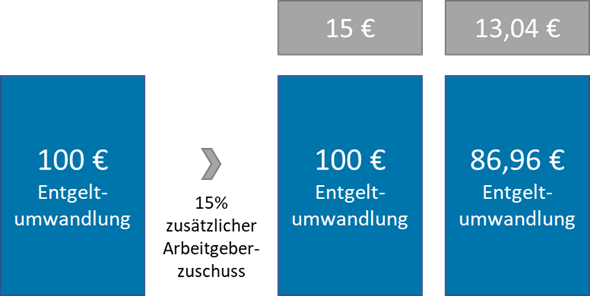

3. Der dritte Schritt beinhaltet die Frage, ob die Kürzung in dem Beispiel von 100 € Entgeltumwandlung mit 15 € oder mit 13,04 € umgesetzt wird.

Ganz klar ist zu empfehlen, die 15 € vom Entgeltumwandlungsbetrag abzuziehen, um den / die Arbeitnehmerin nicht zu benachteiligen sowie die erfolgreiche Prüfung und Anerkennung des bAV-Vertrags durch das Finanzamt zu gewährleisten. In jedem Fall ist darauf zu achten, dass eine entsprechende Entgeltumwandlungsvereinbarung erstellt wird.

Vielfach wurde auch bislang schon ein Arbeitgeberbeitrag gezahlt, so dass die Frage zu klären ist, wie damit umzugehen ist? Die Anrechnung auf den neuen Arbeitgeberzuschuss ist nicht in jedem Fall gewährleitet. Dies ist aber wohl dann gegeben, wenn damit schon bislang Sozialversicherungsersparnisse in die MitarbeiterInnen investiert wurden. Auch hier ist eine neue Entgeltumwandlungsvereinbarung elementar.

Bitte sprechen Sie mich an, wenn es um die Prüfung bzw. Anpassung Ihrer bAV-Verträge geht. Es geht darum, eine verbindliche Rechtsicherheit bzgl. der gesetzlichen Anforderungen des BRSG zu erlangen.