Flexible Kapitalanlagen mit Fondssparplänen

Aktuelle Einschätzung

Nach wohltuenden Kursanstiegen im August stehen aktuell die Themen Inflation mit 7,9 %, Rezession sowie Anstieg der Preise für Erdgas und Strom im Mittelpunkt. Die notwendigen Zinserhöhungen der amerikanischen und europäischen Zentralbanken können ebenso wieder zu Kursrückgängen führen. Es empfiehlt sich, solche Rücksetzer für Zukäufe zu nutzen, um gut von den Aufholpotentialen zu profitieren.

Flexible Kapitalanlagen mit Fondssparplänen

Mit Fondssparplänen lassen sich Kursschwankungen gut ausgleichen, so liegt die durchschnittliche Sparplanrate der Deutschen pro Monat bei 181,59 €. Neben der Anlage in ein Investmentdepot, sind Fondssparpläne auch im Rahmen von fondsgebundenen Lebens- und Rentenversicherungen möglich. So sind die gleichen Anlagen wie beispielsweise attraktive Ökologiefonds oder der ETF-Klassiker MSCI World sowohl im Depot, als auch in der Versicherung möglich. Eine Versicherungsgesellschaft zu beauftragen, bietet noch zusätzliche steuerliche Vorteile*.

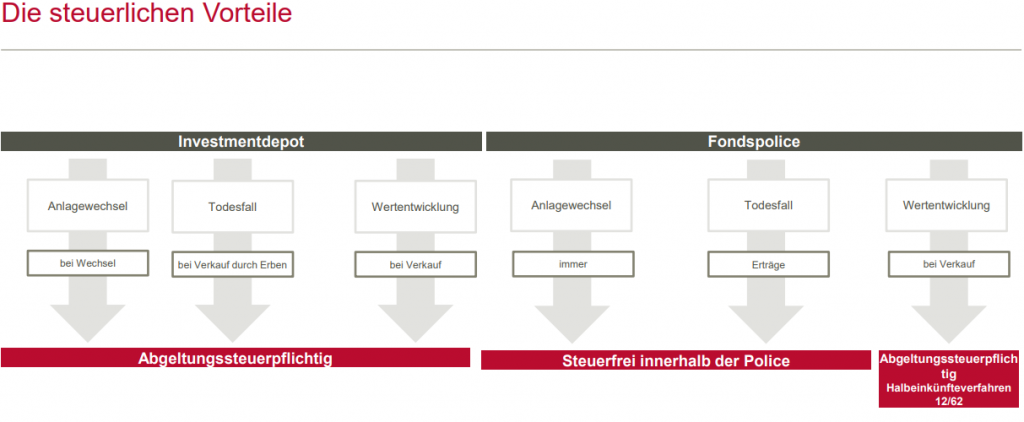

Zinsen/Dividenden/Kursgewinne sind in der Lebensversicherung während der Ansparphase steuerfrei. Versteuert wird bei einer Fondspolice erst, wenn die Versicherung das Geld an den Kunden auszahlt. Vorausgesetzt die Police läuft mindestens zwölf Jahre und wird nicht vor dem 62. Lebensjahr ausgezahlt, fällt bei einer Kapitalauszahlung nur auf die Hälfte der Erträge (Auszahlung minus Einzahlung) der persönliche Steuersatz an.

Bei der Depotanlage unterliegt die volle Wertsteigerung der Abgeltungssteuer (beträgt pauschal 25 Prozent plus ggfs. Solidaritätszuschlag und Kirchensteuer). Bei einer lebenslangen Verrentung der Fondspolice fallen erst einmal keine Steuern an, die gesamte angesparte Summe dient als Grundlage zur Berechnung der künftigen Auszahlungen, die dann mit dem vergleichsweise günstigen Ertragsanteil zu versteuern sind.

Anlagewechsel und Umschichtungen wie das Rebalancing innerhalb der Police sind immer steuerfrei. Dies ist dann von großem Vorteil, wenn dies häufig erfolgt. Im Todesfall ist die Leistung aus der Versicherung Abgeltungssteuerfrei. Darüber hinaus bietet die investmentorientierte Altersversorgung mit der Rürup-Förderung noch weitere attraktive Steuervorteile.

Die Mischung machts!

Fondssparpläne sind interessant, um Kursschwankungen gut auszugleichen. Dabei kommt sowohl das Servicedepot (breite Streuung, gute Qualität, geringe Kosten, monatlicher Bericht) und die Fondspolice (steuerliche Vorteile) in Betracht. Eine Mischung aus Investmentanlage und Fondspolice ist empfehlenswert, um alle Vorteile zu nutzen!

Wer diese Chancen nutzen möchte, spricht mich bitte gerne für eine Beratung an.

*Quelle: Andreas Feldhues, Canada Life: Webinar “Einmalanlage mit Steuerspareffekt – die fondsgebundene Rentenversicherung – Flexibler Kapitalplan” vom 26.08.2022